Posted in Energieblog on November 21, 2022 by Amani Joas , 0

DIE DEUTSCHE REGIERUNG PLANT DIE EINFÜHRUNG EINES PREISDECKELS (IM WESENTLICHEN EINE STEUER) FÜR ENERGIEERZEUGER. DIES WIRD IN ZEITEN HOHER PREISE (IM WORST CASE) WAHRSCHEINLICH ZUR ABREGELUNG WERTVOLLER GRÜNER ENERGIEERZEUGUNG FÜHREN. IM BESTEN FALL WIRD SIE ZU EINER MINDESTPREISUNTERGRENZE IN DEN MÄRKTEN GENAU AUF DER HÖHE DES GRENZSTEUERSATZES FÜHREN.

An dieser Stelle ein kurzer Disclaimer: Wir haben diesen Artikel für interne Zwecke und für Marktpartner geschrieben. Darüber hinaus ist dieser Artikel im Original auf Englisch erschienen. Der folgende deutsche Text ist eine Maschinenübersetzung. Wenn Sie also nicht so tief eintauchen wollen, ist es vielleicht an der Zeit, hier aufzuhören. Für die Nerds: Los geht's!

Das klingt bisher schon ziemlich kompliziert, also lassen Sie es mich aufschlüsseln. Die Grundidee für einen Energieerzeuger ist ganz einfach: Immer wenn meine erwartete Steuerzahlung größer ist als meine Einnahmen aus dem Verkauf meines Produkts (Strom), möchte ich lieber nicht verkaufen und die Steuer vermeiden. Erneuerbare Anlagen (das gilt für alle Erzeuger, aber in diesem Blogbeitrag bleibe ich bei den Erneuerbaren) werden ihre Stromroduktion einfach abregeln („drosseln“), wenn die Preise unter ihren erwarteten Steuersatz fallen.

Beginnend in der Vergangenheit: Wie die Subvention für erneuerbare Energien funktionierte

Machen wir einen Schritt zurück in die Vergangenheit, um das Gegenteil zu verdeutlichen: Vor der Energiekrise und dem aktuell hohen Preisniveau profitierten die Erneuerbaren von einer Preisuntergrenze. Wir gehen von einer Preisuntergrenze (Einspeisevergütung / anzulegender Wert) von 120 EUR/MWh (12 ct/kWh) und einem Referenzmarktwert, an dem die Förderung berechnet wird, von 30 EUR/MWh aus (dies war das durchschnittliche Spotpreisniveau in 2020). Der Zuschuss würde sich in diesem Fall wie folgt berechnen

Wenn also der tatsächliche Spotpreis in einer Stunde genau 30 EUR/MWh beträgt, erhält die Anlage

Spotpreis + Subvention = 30 EUR/MWh + 90 EUR/MWh, was genau der Preisuntergrenze von 120 EUR/MWh entspricht

(Für die Experten: Ich ignoriere Handelsunternehmen/Direktvermarkter in dieser Diskussion, da ich vereinfachend annehme, dass der Anlagenbetreiber und der Händler dieselbe Einheit sind. Dies reduziert die Komplexität, aber die wichtigsten Punkte bleiben genau gleich).

Warum Subventionen zu einer Produktion bei negativen Preisen führten

Was ist also passiert, wenn die Preise negativ wurden, d.h. der Markt signalisiert, dass zu viel Strom produziert wird? Angenommen, wir haben einen Spotpreis von -20 EUR/MWh: Jetzt erhält der Anlagenbesitzer

-20 EUR/MWh + 90 EUR/MWh = 70 EUR/MWh.

Daher ist es für Anlagenbetreiber immer noch besser, zu produzieren, als abzuregeln und daher speisen sie weiter Strom ins Netz ein. Dies ändert sich, wenn die Marktpreise unter das (negative) Förderniveau fallen, d.h. -90 EUR/MWh. Sprich die Preise liegen bei -100 EUR/MWh. Nun erhält der Asset Owner

-100 EUR/MWh + 90 EUR/MWh = -10 EUR/MWh.

Das macht keinen Spaß, also entscheidet sich der Anlageneigentümer lieber für eine Abregelung und stellt die Produktion ein. Und genau das taten sie. Abbildung 1 zeigt die Spotpreise im Jahr 2020 und man sieht, dass die Preise nie wirklich unter -90 EUR/MWh gefallen sind, da die erneuerbaren Energien zu diesem Zeitpunkt die Produktion einstellen würden und dadurch die Preise nie wirklich unter die Marke von -90 EUR/MWh fallen konnten.

Day Ahead Spot Prices in 2020

Wie sich ein subventionsfreier Markt rational verhält: Keine Einmischung; Produktion nur zu positiven Preisen

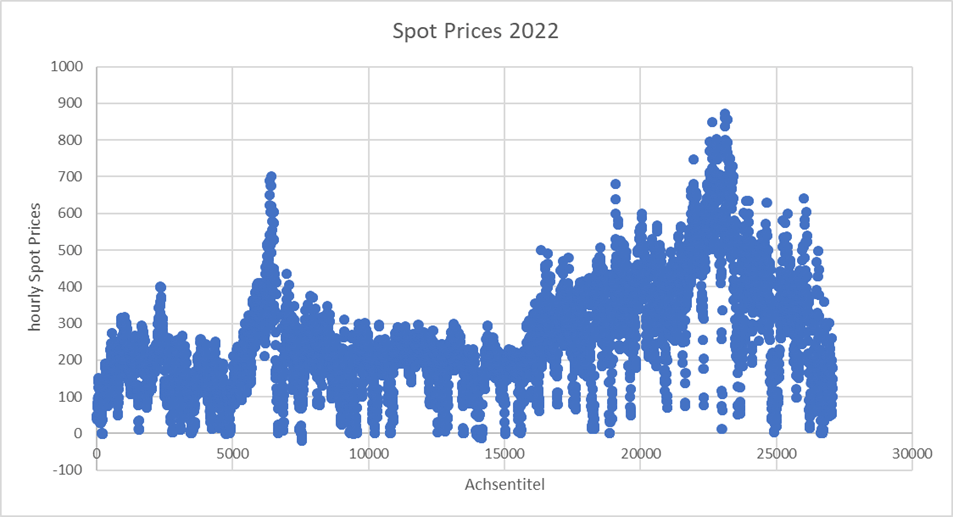

Kommen wir ins Jahr 2022, als das Preisniveau stark gestiegen ist (ich verwende Daten bis Oktober und bis zu diesem Zeitpunkt sehen wir einen Jahresdurchschnitt von 238 EUR/MWh). Siehe Abbildung 2:

Das wäre ein negativer Wert, und wenn Deutschland einen Differenzkontrakt (CfD) hätte, wäre dies der Betrag, den der Anlagenbesitzer jetzt zurückzahlen müsste. Deutschland hat dieses System jedoch nicht, daher sinkt die Subvention einfach auf null. Die Frage ist, was mit dem effektiven Abregelungspreis der Anlage passiert ist. Sie haben es erraten: Er liegt auf der Höhe der Subvention, also genau bei null. Wenn es keine Subvention gibt, hören die Produzenten auf zu arbeiten, wenn sie keine Einnahmen mehr für ihre Produktion erhalten.

Abbildung 3 zeigt die Spotpreise im Jahr 2022 und es ist genau wie erwartet: Es gibt eine harte Preisuntergrenze bei 0 EUR/MWh, da die Produktion an diesem Punkt einfach stoppt, so wie es bei -90 EUR/MWh im Jahr 2020 der Fall war. Der Markt funktioniert; das sollte jedem Ökonomen eigentlich ein kleines Lächeln ins Gesicht zaubern.

Day Ahead Spotpreise 2022

Apropos 2023: Einführung von Preisobergrenzen

Damit kommen wir jedoch zur eigentlichen Frage: Was passiert, wenn die Produktion nicht nur zu niedrigen Preisen subventioniert wird, sondern wenn „Windfall Profits“ zu hohen Preisen wegbesteuert werden? Stellen Sie sich eine Situation vor, in der die Regierung eine Regel einführt, die besagt, dass alle Einnahmen über der garantierten Preisuntergrenze von 120 EUR/MWh + einer Sicherheitsmarge von 30 EUR/MWh + einer erwarteten Verwaltungsgebühr von 4 % des Spotpreises wegbesteuert würden, und stellen Sie sich außerdem vor, dass der Januar 2023 bei 300 EUR/MWh gehandelt wurde (was geschehen ist). Die Preisobergrenze für unsere Anlage würde festgelegt werden auf

Ein Sprung in die Zukunft, sagen wir 3. Januar um 11:300 Uhr: Gehen wir davon aus, dass Strom bei genau 300 EUR/MWh gehandelt wird. Nun zahlt der Anlagenbetreiber

Im Wesentlichen ist dies ein Hintertür-CfD (Contract for Difference).

Wie aus Steuern verschwendete (abgeregelte) Energie wird

Springen wir nun ein wenig zurück zum 1. Januar um 6 Uhr morgens: Alle über 40 schlafen, und es ist sehr windig draußen: Strompreise fallen auf 120 EUR/MWh …, oder können sie?

Bei 120 EUR/MWh erzielt unser Anlagenbesitzer 120 EUR/MWh Einkommen und zahlt 138 EUR/MWh Steuern. Gewinn = -18 EUR/MWh. Da es unserem Asset Owner/Stromhändler nicht gefällt, Geld zu verlieren, werden sie eher die Produktion einstellen und die Anlage für erneuerbare Energien abregeln. Stellen Sie sich für 2023 einfach vor, dass die Grafik für 2022 von 0 auf etwa 132 EUR nach oben getrieben wird. Warum ist das schlimm? Nun, wenn die Anlagenbesitzerin weiterlief, hätte sie eine negative Rendite von -18 EUR/MWh erzielt. Der Staat/Verteiler/Gemeinschaft hätte aber 138 EUR erhalten, dh es hätte einen Sozialbeitrag der Anlage von 138 EUR/MWh - 18 EUR/MWh = 120 EUR/MWh gegeben. Daher gibt die Steuerstruktur dem Anlagenbetreiber einen Anreiz, 120 EUR Sozialhilfe zu verschwenden. Oder um es deutlicher zu machen: Inmitten einer Energie- und Klimakrise würden wir wertvolle erneuerbare Energie auf den Müll werfen.

Abbildung 4 zeigt die Werte, wie ich sie in diesem Beispiel skizziert habe:

2020

2022

2023

Referenzmarktpreis für Subvention / Steuer

30

238

300

Preisuntergrenze / garantierte Einspeisung im Tarif

Abbildung 5 zeigt den optimalen Abregelungswert für das beschriebenen Asset bei verschiedenen Referenzmarktpreisniveaus:

Shut-Down-Preise in Relation zu Referenzmarktwerten

Das Verschieben von Referenzmarktpreisen hilft nur wenig

Offensichtlich weiß die Regierung dies und wird in Zeiten niedriger Strompreise etwas Voodoo anwenden, um den Steuersatz zu senken und eine Abregelung zu vermeiden. Allerdings verschiebt sich das Problem so nur nach hinten. Wenn die Regulierer nun den stündlichen Spot-Preis anstelle eines monatlichen Referenzmarktes als Referenzmarktwert verwendeten, sähen wir genau den gleichen Effekt, den ich oben beschrieben habe, nur eben auf dem Intraday-Markt und nicht auf dem Spotmarkt. Nur dass unser neuer Referenzmarktwert der stündliche Spotpreis anstelle eines Monatsdurchschnitts wird.

Der Versuch, die Referenzmarktwerte nahe an den Echtzeitpreisen zu halten, kann die Verschwendung verringern und eine Abregelung vermeiden

Wenn alle das gleiche Subventionssystem, die gleichen Anreize und die gleiche Fähigkeit hätten, auf Anreize zu reagieren, wäre die Tatsache positiver Abschaltwerte meines Erachtens nicht dramatisch, da dies wahrscheinlich nur die Mindestpreisniveaus in Relation zum Referenzmarktwert erhöhen würde. Aber es gibt mehrere Fördersysteme und -höhen, verschiedene Akteure und sehr unterschiedliche Möglichkeiten, auf Anreize zu reagieren, was dazu führen wird, dass in Zeiten einer Energiekrise wertvoller Strom durch eine Stromsteuer verschwendet wird. Es gibt keine einfachen Lösungen für dieses Problem.

Es ist jedoch ganz klar, dass sich dieses Problem verschlimmert, wenn sich der Referenzmarktwert, anhand dessen die Steuer/Subvention berechnet wird, weiter von den realen Marktpreisen entfernt. Den Durchschnittspreis über ein Jahr als Referenz zu nehmen, wäre schrecklich, gegen einen Monat wäre es sehr schlecht und gegen stündlichen Spot wäre wahrscheinlich das Beste, was man tun kann, da dies nur das Problem zwischen stündlichem Spot und viertelstündlichem Intraday lässt.

Wir wünschen den Regulierungsbehörden noch einmal viel Glück in dieser Angelegenheit und hoffen zutiefst, dass sie die Stromhändler nicht dazu zwingen, wertvollen und grünen Strom abzuschalten. Wir würden die Anlagen gerne am Laufen halten.