THE GERMAN FLEX STORY – PROGNOSE ZUR WERTSTEIGERUNG VON FLEXIBILITÄT

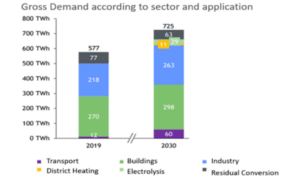

Die Dekarbonisierung von Energie ist das größte industrielle Unterfangen unserer Zeit. Die Energieversorgung wandelt sich von großen, zentralen und regelbaren Anlagen hin zu kleinen, dezentralen und wetterabhängigen Erneuerbaren: meist Wind und Sonne. Obwohl dies keine neue Geschichte ist, trifft die Tatsache die Wirtschaft und insbesondere den Energiesektor immer noch unvorbereitet. Abbildung 1 veranschaulicht: Der Strombedarf steigt durch die fortschreitende Elektrifizierung von Verkehr, Industrie und Heizung. Dies belastet die Versorgung und gefährdet die Versorgungssicherheit mit der zusätzlichen Herausforderung, das massive Wachstum erneuerbarer Energien zu integrieren.

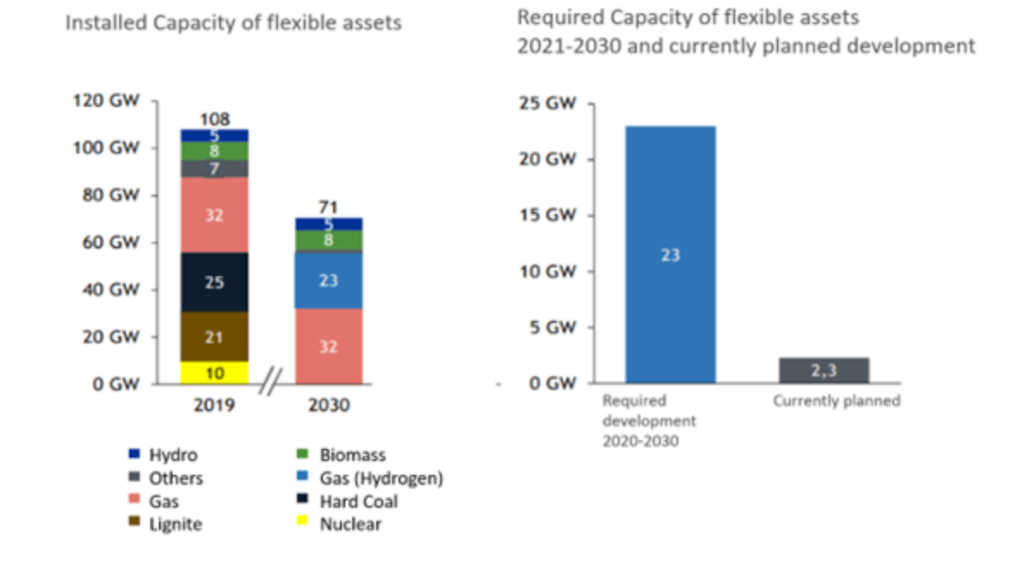

Allerdings wird nicht nur die Nachfrage steigen, sondern zugleich sinkt das Angebot an zuverlässiger Grundlast (Kernkraft und Braunkohle) und schnell verfügbarer Spitzenlast (Kohle und in geringerem Maße Gas): Nach aktuellen Plänen der Regierung wird der Markt bis 2030 auf > 45 GW abrufbare Leistung auslaufen. Das Institut für Energiewirtschaft der Universität zu Köln (EWI) beziffert den Bedarf für neue flexible Energietechnologien auf weitere 23 GW bis 2030, wovon derzeit nur 2.3 GW geplant sind (siehe Abbildung 2) . Diese Flexibilität wird aus Demand-Side-Management, gasbetriebenen Kraftwerken und netz- sowie hausinternen Speichern (zB Batterien) bestehen. Während die derzeitigen Kohle- und Kernkraftwerksblöcke im Bereich von Einheiten mit einer Größe von 100 MW bis 1,000 MW liegen, werden diese neuen Flexibilitäten wahrscheinlich viel kleiner sein und von 0.1 MW bis 100 MW reichen.

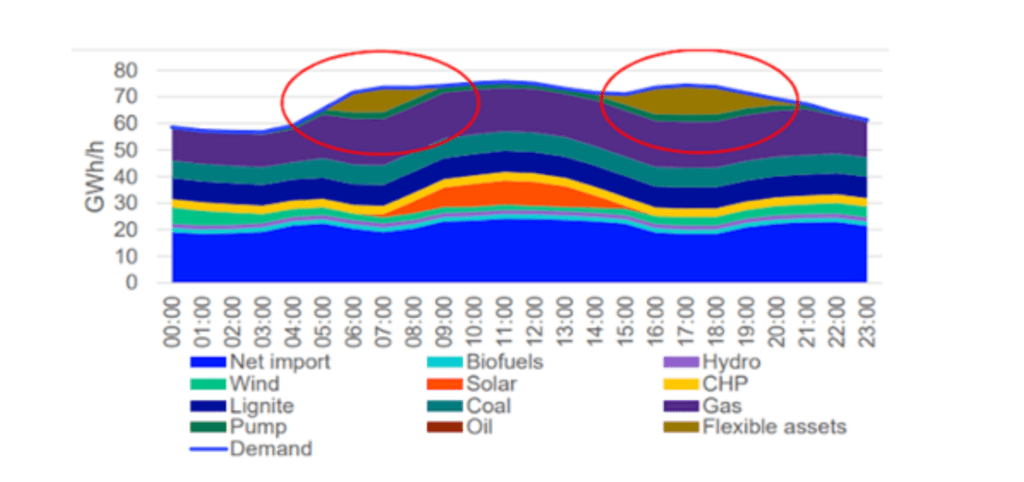

Die Modellierung des Energiesystems in die Zukunft ist kein einfaches Unterfangen. Doch selbst unter Berücksichtigung optimistischer Anlagenentwicklungspläne prognostiziert ein Reuters Modell Situationen mit Kapazitätsengpässen von bis zu 20 GW (entspricht 20 Kernkraftwerken) im Jahr 2030.

![]()

Abbildung 3 zeigt, dass Deutschland in aktuellen Business-as-Usual-Szenarien mit größeren Stromausfällen konfrontiert sein könnte. Dies deutet auf einen extremen und heute schon vorhersehbaren Mangel an Flexibilität. Da diese Probleme schon lange bekannt sind, spiegelt der Markt dies bereits heute wider in der Wertsteigerung von Flexibilität in ihren verschiedenen Formen.

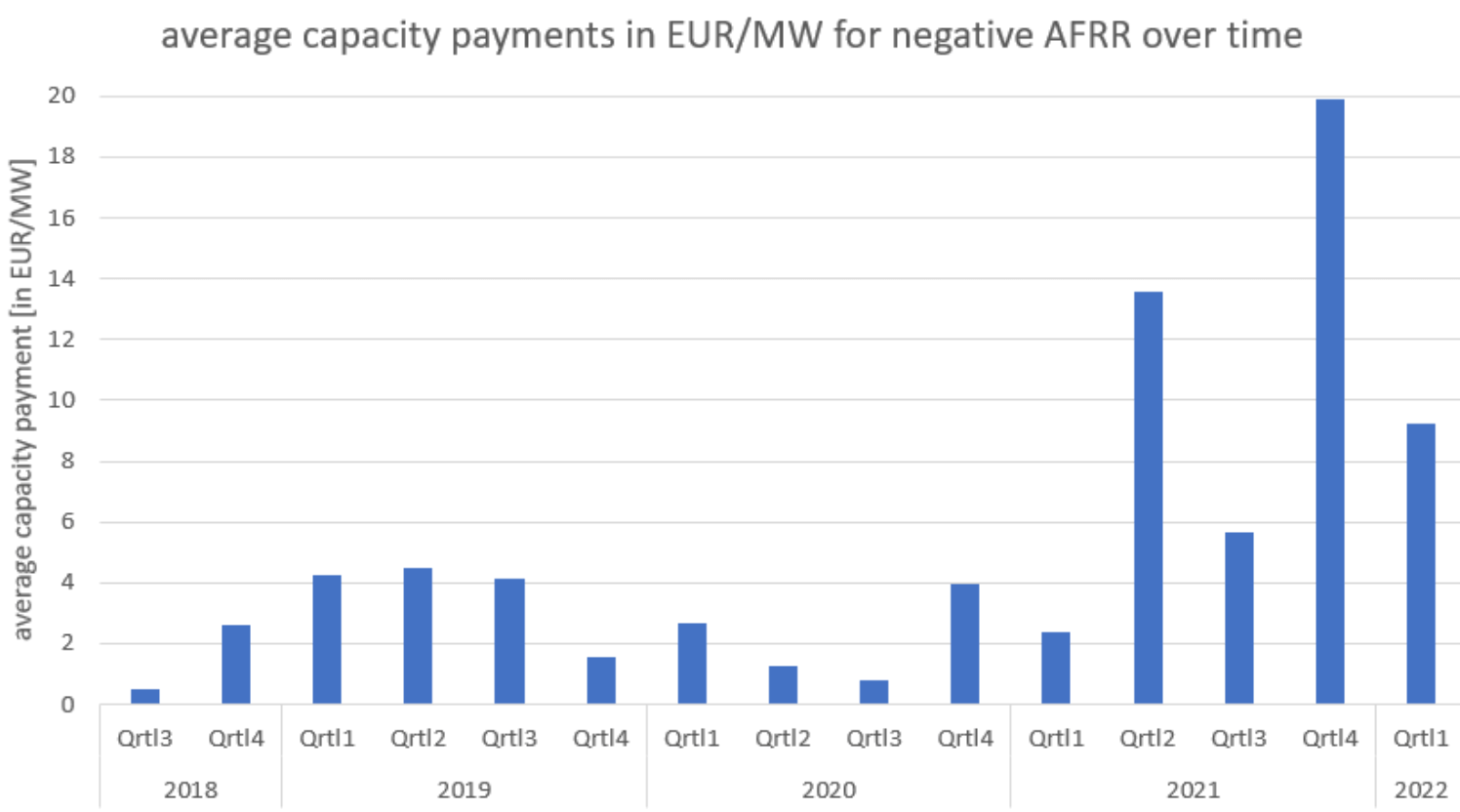

Wenn wir in die Details eintauchen, können wir sehen, dass Kapazitätspreise für negative Sekundärregelreserven (AFFR)1 im letzten Jahr massiv auf rund 10 EUR/MW gestiegen sind, was bedeutet, dass eine Batterie mit einem Ladepotenzial von 1 MW 87,600 EUR/a rein über Kapazitätszahlungen verdienen könnte (siehe Abbildung 4). Bei diesen Preisniveaus werden Großatterien zu einem Wettbewerbsvorteil.

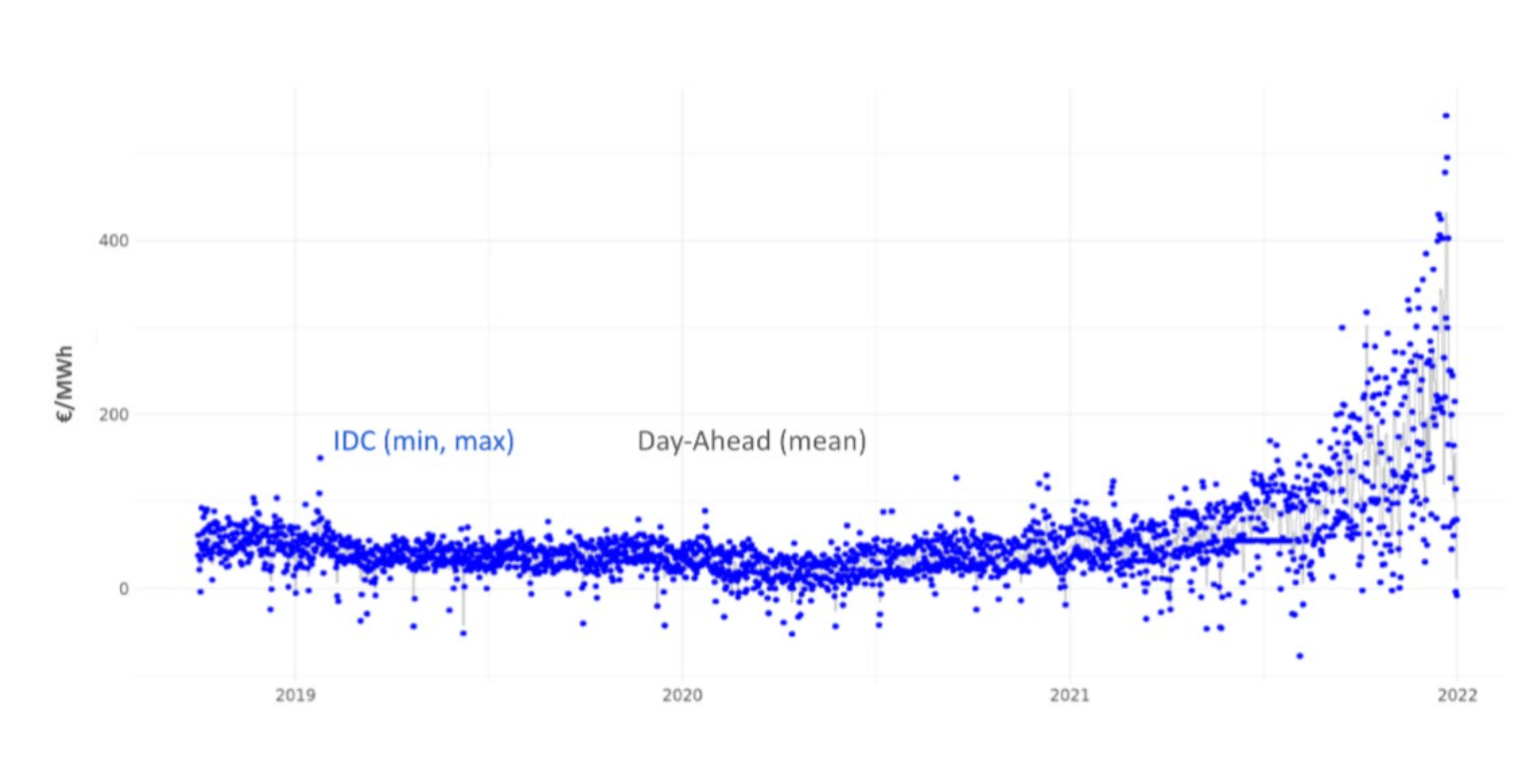

Darüber hinaus ist die Preisvolatilität auf den Spot- und Intraday-Märkten auf einem beispiellosen Niveau. Dies ist ein weiterer Indikator für die Wertsteigerung von Flexibilität sowie Eigenhandelspotential. Dieser Trend wird Demand Side Management, Batteriespeicher und Gasanlagen weiter ins Geld treiben. Abbildung 5 zeigt absolute Preisniveaus auf dem Day-Ahead-Spotmarkt sowie Min-Max-Preisspreads auf Intraday-Märkten. Sowohl der Eigenhandel als auch flexible Anlagen werden davon profitieren, wenn diese Spreads weiter steigen.

Die europäischen Energiesysteme werden unsicherer, schwieriger planbar, dezentraler und damit deutlich komplexer. Unsicherheit erhöht im Allgemeinen den Wert von Flexibilität, während Volatilität Entscheidungen kostspieliger macht. Damit wird der Wert von zwei Dingen steigen: der Wahlmöglichkeit und der Qualität der getroffenen Wahl.

Comments are closed.