Unklare Risiken: Inframarginale Energiepreisdeckel und Hedges

Posted in Energieblog on September 22, 2022 by Amani Joas

DER ANSTEHENDE PREISDECKEL FÜR ERNEUERBARE ANLAGEN IST EINE VERNÜNFTIGE IDEE, ABER ER SCHAFFT EXTREME UNSICHERHEIT UND LÄHMT DEN MARKT. WENN ER SCHLECHT AUSGEFÜHRT WIRD, KÖNNTE ER EIGENTÜMER MIT GEHEDGTEN ERNEUERBAREN ANLAGEN IN DEN BANKROTT FÜHREN.

An dieser Stelle ein kurzer Disclaimer: Wir haben diesen Artikel für interne Zwecke und für Marktpartner geschrieben. Darüber hinaus ist dieser Artikel im Original auf Englisch erschienen. Der folgende deutsche Text ist eine Maschinenübersetzung. Wenn Sie also nicht so tief eintauchen wollen, ist es vielleicht an der Zeit, hier aufzuhören. Für die Nerds: Los geht’s!

EXTREME ZUFALLSGEWINNE ERFORDERN EINE STEUER

Die EU hat sich auf untermarginale Preisobergrenzen für 2023 geeinigt, die insbesondere auf Inhaber erneuerbarer Energien ausgerichtet sind, die derzeit unvorhergesehene Zufallsgewinne für ihren erzeugten Strom erzielen. Das deutsche Subventionssystem, die sogenannte gleitende Marketprämie, war (mit behaglichem Wissen im Nachhinein) schlecht als einseitige Preisuntergrenze konzipiert, ohne einen Contract for Difference (CfD) einzuführen, der nicht nur für eine Unter- sondern auch für eine Obergrenze gesorgt hätte.

Nehmen wir zur Verdeutlichung eine 1-MW-Anlage mit einer Subventionsgarantie (Preisuntergrenze) von 100 EUR/MWh an. Um es einfach zu halten produziert unsere Beispielanlage das ganze Jahr über – 8,760 Stunden lang – Grundlaststrom, was einer Stromproduktion von insgesamt 8,760 MWh/a entspricht. In einem normalen Jahr, nehmen wir 2019, lagen die Strom-Spotpreise im Durchschnitt bei etwa 38 EUR/MWh, was bedeutet, dass die Preisuntergrenze eingesetzt hätte und unsere Anlage einen Umsatz von 100 EUR/MWh * 8,760 MWh = 876,000 EUR erzielt hätte. Betrachtet man die aktuellen Terminmarktpreise für 2023 (zum Zeitpunkt des Verfassens dieses Artikels liegen die Preise bei ~500 EUR/MWh), würde unser Asset voraussichtlich 4.38 Mio. Euro einbringen, was einem Nettogewinn von 3.5 Mio. EUR entspricht. Jetzt produziert eine normale Windmühle nur 20 % der Zeit in voller Größe, was bedeutet, dass eine kleine 1-MW-Einzelwindmühle zusätzliche Einnahmen von etwa 800 EUR erwartet, die als reine Gewinne angenommen werden können. Das ist eine Gewinnsteigerung von 500 % und jeder mit einem Sinn für Gleichheit und Gerechtigkeit sollte verstehen, dass die Regierung ein Stück vom Kuchen will, um es an die hart getroffenen Verbraucher und die Industrie umzuverteilen. So weit, so gut.

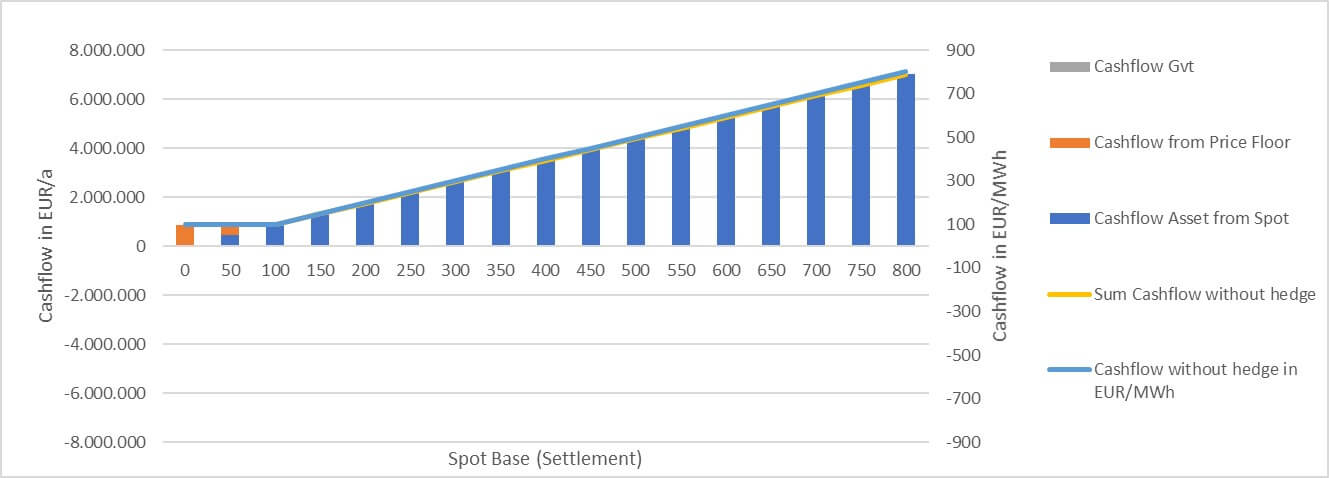

Diese Grafik zeigt die Rendite unseres 1-MW-Baseload-Assets als Funktion der Spotpreise

ABSICHERUNG DER ENERGIEPRODUKTION ZU HOHEN PREISEN, UM ZUFALLSGEWINNE ZU SICHERN

Lassen Sie uns nun, bevor wir unsere staatliche Intervention einleiten, annehmen, dass unsere Assetbesitzerin diese hohen erwarteten Renditen für 2023 jetzt schon absichern möchte, da sie die Aussicht, dass die Energiepreise im Jahr 2023 fallen könnten, nicht mag. Dies wäre ein klassisches Absicherungsgeschäft, ein Terminkontrakt. Grundsätzlich findet der Anlagenbesitzer eine Gegenpartei, zum Beispiel ein Energiehandelsunternehmen, das einen Terminkontrakt für beispielsweise 400 EUR/MWh abschließt (da das Handelsunternehmen eine saftige Marge für sich selbst behält). Dieser Kontrakt wird mit dem Spotpreis abgerechnet. Ein solcher Futures-Kontrakt ist ein rein finanzielles und rechtlich eigenständiges Instrument, das die Differenz zwischen Spotpreisen und dem Preis des Futures-Kontrakts auszahlt, um sicherzustellen, dass der Anlagenbesitzer immer 400 EUR/MWh erhält, unabhängig davon, wo sich die Spotpreise einpendeln.

Das heißt, wenn der Spotpreis bei 300 EUR liegt, zahlt der Futures-Kontrakt dem Vermögensinhaber 400 EUR – 300 EUR = 100 EUR. Wenn sich der Spotpreis bei 500 EUR einpendelt, muss der Vermögensbesitzer 400 EUR – 500 EUR = – 100 EUR gegen den Futures-Kontrakt auszahlen. Trader würden dies als Absicherung gegen fallende Kurse bezeichnen. Der Anlagenbesitzer würde immer 400 EUR/MWh oder 3.5 Mio./a verdienen, unabhängig von Spotpreisen. (In dem jetzt unwahrscheinlichen Fall, dass die Spotpreise unter 100 EUR/MWh fallen, würde sie sogar etwas mehr verdienen, da sie von der Staatsgarantie profitieren würde und die Absicherung zusätzlich ausbezahlt würde.) Viele Eigentümer erneuerbarer Anlagen haben diese Geschäfte in den letzten Monaten abgeschlossen, um ihre unerwarteten Gewinne für 2023 abzusichern, und sind nun für das kommende Jahr gut abgesichert. Die Teslas konnten gekauft werden, oder zumindest dachten das viele von ihnen…

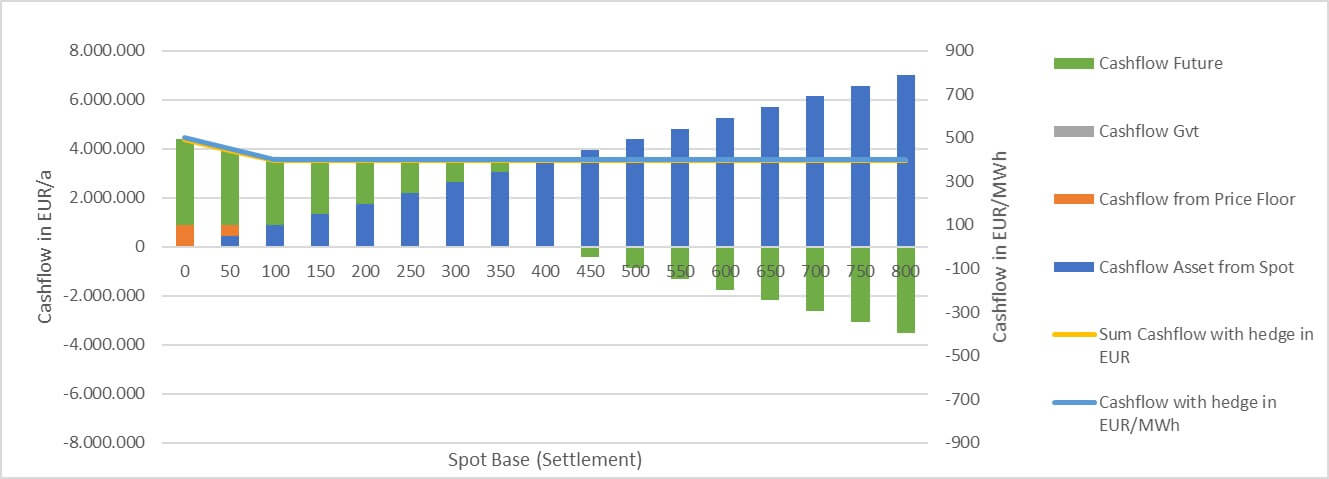

Diese Grafik zeigt die Rendite des 1-MW-Assets mit Futures-Hedge bei 400 EUR

EINFÜHRUNG DER ERLÖSABSCHÖPFUNG DURCH EINE PREISOBERGRENZE

Die Bühne betritt nun jedoch der Beamte / Partyverderber, der auftaucht, um ein Stück vom Kuchen zu haben. Nach aktuellem Kenntnisstand plant die Regierung, eine Preisobergrenze von rund 180 EUR/MWh einzuführen und den Rest zu versteuern. Wie genau sie das tun wollen, ist unklar, aber nehmen wir an, sie machen es einfach und nehmen einfach alle überschüssigen Gewinne weg, die zwischen den festgesetzten Spotpreisen und ihrer Obergrenze von 180 EUR/MWh entstehen. Wir betrachten zunächst den häufigeren und einfacheren Fall, in dem unser Anlagenbetreiber seine Position NICHT abgesichert hat. Die Erlöse des Anlagenbetreibers sind nun auf 180 EUR/MWh oder 1.6 Mio. EUR/a gedeckelt, was im Vergleich zu den ursprünglich erwarteten 880 EUR immer noch eine schöne Summe ist. Bei einem Preisniveau von 500 EUR für 2023 würde er 4.4 Mio. Spoteinnahmen haben, eine Steuer von 2.8 Mio. zahlen und übrig bleiben (Sie haben es erraten) 1.6 Mio. EUR.

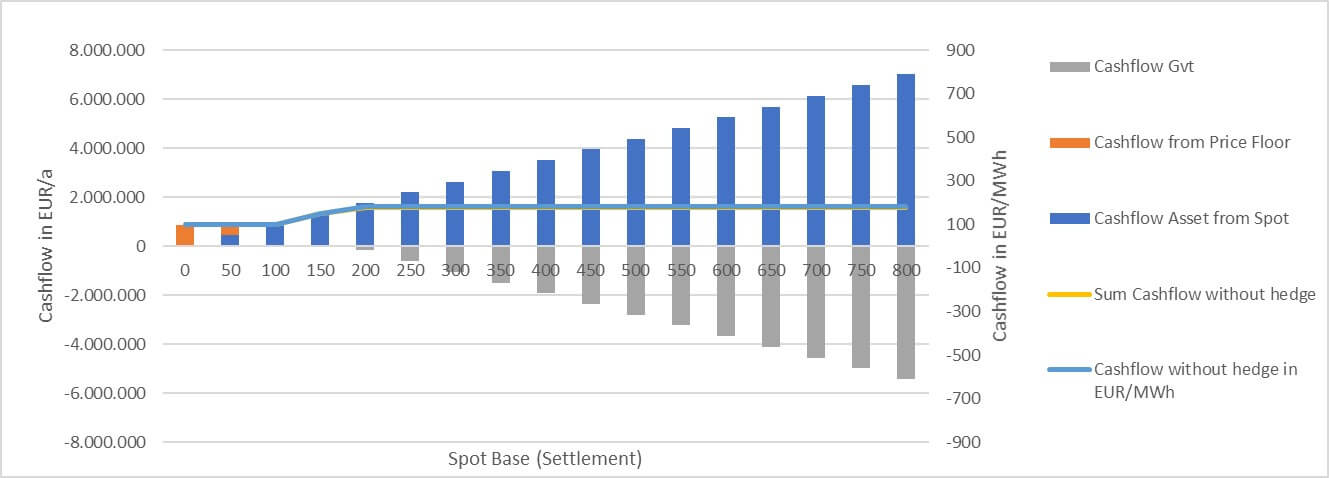

Diese Grafik zeigt die Renditen eines nicht abgesicherten Asset Owners mit einer Preisobergrenze von 180 EUR/MWh

DIE PREISOBERGRENZE IN KOMBINATION MIT EINER HEDGE-POSITION – DIE KOMPLEXITÄT STEIGT

Jetzt ist es an der Zeit, das Beispiel komplexer zu machen und zu dem Fall zurückzukehren, in dem der Anlagenbetreiber seine Stromproduktion für 2023 mit einem Terminkontrakt abgesichert hat. Die Regierung hat noch nicht angegeben, wie sie diesen Fall behandeln wird, und wir werden Ihnen zeigen, warum dies eine so knifflige Frage ist. Nehmen wir an, die Regierung ignoriert einfach die Tatsache, dass der Asset-Inhaber die Position bei 400 EUR/MWh abgesichert hat. Sie könnte diese „Ignoranz“ leicht verargumentieren, da dies ein rein finanzieller Vertrag ist, der auf Risiko des Anlagenbetreibers abgeschlossen wurde.

Der Futures-Kontrakt unseres Anlagenbetreibers ist von der staatlichen Preisobergrenze nicht betroffen und zahlt nach wie vor nach der gleichen Logik aus. Das heißt, bei einem Preis von 300 EUR erhält der Anlagenbesitzer 100 EUR/MWh und bei einem Preis von 500 EUR muss der Anlagenbesitzer 100 EUR/MWh auszahlen. Schauen wir uns nun die Situation genauer an, in der die Preise bei 300 EUR liegen. Der Asset-Eigentümer macht 2.6 Mio. Spot-Einnahmen. Er muss 1 Mio. an den Staat zahlen und erhält 0.9 Mio. EUR Auszahlung aus der Absicherung. Damit bleibt er bei 2.5 Mio., was besser ist als die 1.6 Mio., die er ohne die Absicherung verdient hätte. Wenn die Preise unter dem Futures-Kontrakt liegen und die Regierung sich nicht um diesen Kontrakt kümmert, erzielt der Anlagenbesitzer daher immer noch eine Rendite von 280 EUR/MWh anstelle der begrenzten 180 EUR/MWh. Wir lernen: Wenn die Preise fallen und die Regierung die Absicherungsgeschäfte der Anlagenbetreiber ignoriert, möchten wir abgesichert werden.

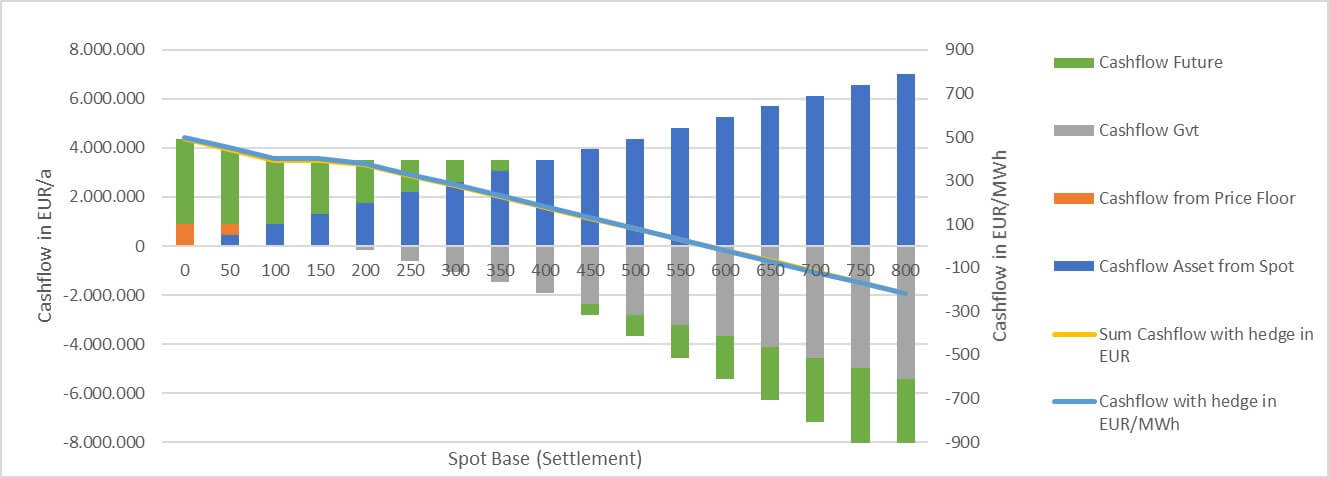

Diese Grafik zeigt die Rendite einer 1-MW-Anlage, die zu einem Preis von 400 EUR/MWh mit einer Preisobergrenze von 180 EUR/MWh abgesichert wurde

DAS RISIKO DES KONKURS VON EIGENTÜMERN MIT GEHEDGTEN ERNEUERBAREN BEI HOHEN SPOT-PREISEN

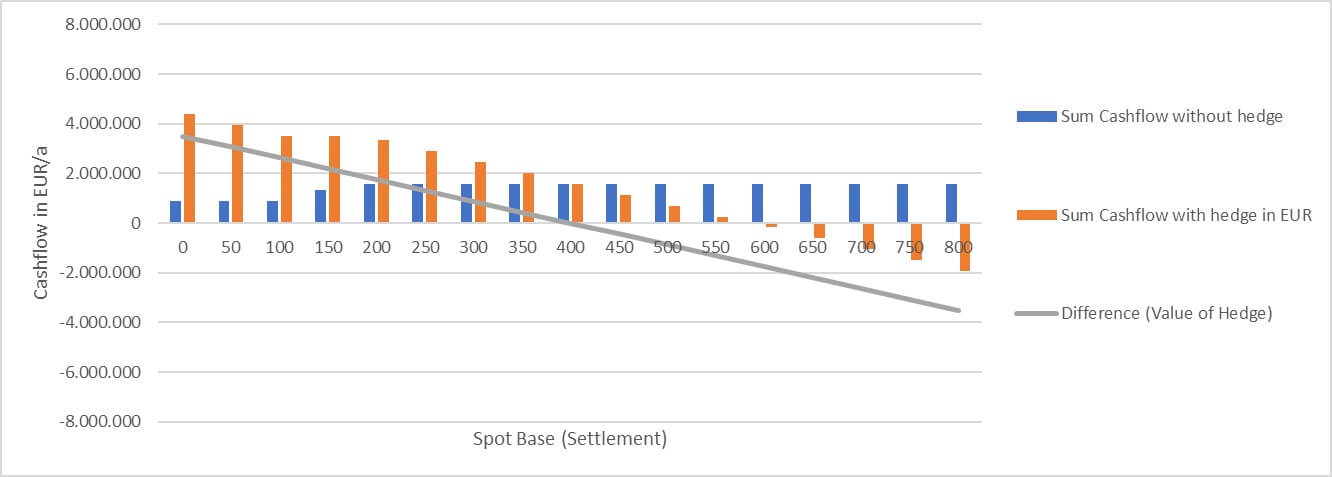

Deutlich düsterer sieht es aus, wenn die Spotpreise über den abgesicherten Preis des Futures-Kontrakts von 400 EUR steigen. Angenommen die Preise liegen bei 500 EUR. Der Anlagenbetreiber erzielt 4.4 Mio. Spoteinnahmen und zahlt 2.8 Mio. an die Regierung aus. Zusätzlich muss er 0.9 Mio. gegen den Terminkontrakt zahlen. Damit bleibt ihm ein Umsatz von 700 EUR, während er ohne Absicherung 1.6 Mio. verdient hätte. Sein Preis pro MWh sinkt auf 80 EUR/MWh, was unter dem Mindestpreis von 100 EUR/MWh liegt. Um es etwas extremer zu machen, sagen wir, die Preise pendeln sich bei 600 EUR ein, was hoch, aber nicht unrealistisch ist, da wir vor einigen Wochen Terminpreise bei 1,000 EUR gesehen haben. Jetzt macht er 5.3 Mio. Spoteinnahmen und zahlt 3.7 Mio. an die Regierung. Darüber hinaus zahlt er 1.8 Mio. gegen den Hedge, sodass ihm eine Nettoauszahlung von -200 bleibt. Dies würde zu einem negativen Preis von -20 EUR/MWh führen. Das ist deutlich schlimmer als in der ungehedgten Situation, in der er 180 EUR/MWh verdient hätte, und es braucht nicht viel Fantasie, um sich vorzustellen, wie zahllose Eigentümer erneuerbarer Anlagen in dieser Situation schnell insolvent wären.

Diese Grafik zeigt die Rendite einer 1-MW-Anlage, die zu 400 EUR/MWh und einer Preisobergrenze von 180 EUR abgesichert ist, im Vergleich zu einer nicht abgesicherten Anlage

SCHWERE ENTSCHEIDUNGEN UND MÖGLICHE AUSWEGE

Angesichts dieser Situation erleben wir eine extreme Unsicherheit im Markt, da Anlagenbetreiber nicht wissen, welcher Art von Risiko sie ausgesetzt sind oder welcher Art von Risiko sie sich durch den Abschluss von Futures-Kontrakten verpflichtet haben. Außerdem ist unklar, wo die Steuer erhoben wird. Sind es die Anlagenbetreiber oder die Handelsunternehmen (Direktvermarkter), die das kurze Ende des Stockes halten und pleite gehen könnten, wenn sie große Summen gegen die Regierung und gegen ihre Terminkontrakte zahlen müssen, sollten sich die Energiepreise oben einpendeln?

Die einfache Antwort aus diesem Durcheinander wäre, einfach alle Futures-Kontrakte in eine staatliche Preisobergrenze einzubeziehen und die Steuer nicht auf Spotpreise, sondern auf die Futures-Position anzuwenden, falls eine solche Position existiert. Dies ist in der Praxis jedoch gar nicht so einfach umzusetzen. Terminkontrakte können nicht eindeutig einem bestimmten Asset zugeordnet werden, da es sich um Finanzkontrakte handelt, die ein Eigenleben haben, und in den meisten Situationen wird nur ein Teil der Produktion eines bestimmten Assets abgesichert, während ein anderer Teil den Spotpreisen ausgesetzt bleibt. Die Einbeziehung von Futures-Kontrakten in die Mischung wird chaotisch und es gibt schlicht und einfach keinen einfachen Ausweg. Unserer Ansicht nach wäre der beste Weg, die Energiepreisobergrenze standardmäßig anhand der Spotpreise zu berechnen und dann die Anlagenbetreiber der Regierung nachweisen zu lassen, dass sie unterhalb der festgesetzten Kassapreise abgesichert waren, falls sie durch die Erlösabschöpfung übermäßig geschädigt werden (z. B. unser 600-EUR-Abrechnungsbeispiel). Dies würde den Vermögenseigentümern jedoch zusätzliche unerwartete Gewinne bescheren, wenn sich der Preis unter ihrer Absicherung einpendelt, da sie Auszahlungen über 180 EUR/MWh erhalten (z. B. unser Abrechnungsbeispiel von 300 EUR). Das Verlassen dieser Asymmetrie würde einen großen Anreiz und damit einen Ansturm auf Terminkontrakte für 2023 für alle schaffen, die ihre Position noch nicht abgesichert haben. Dies kann jedoch ein Risiko sein, das es wert ist, eingegangen zu werden, da die Regierung immer noch einen großen Teil der Zufallsgewinne besteuern kann, ohne zu riskieren, einen Teil ihrer Eigentümer erneuerbarer Anlagen in den Bankrott zu treiben. Wir beneiden die Regulierungsbehörden nicht um diese Entscheidungen, aber wir bitten sie, schnell Klarheit und Transparenz zu schaffen, damit der Markt wieder seiner Arbeit nachgehen kann.

Opinions expressed reflect the view of FlexPower.

Die geäußerten Meinungen spiegeln die Ansicht von FlexPower wider.