Direktvermarktung: Warum es unklug ist, Verträge gegen Referenzmarktpreise abzurechnen

Posted in Energieblog on Oktober 12, 2022 by Amani Joas

DIREKTVERMARKTUNGSVERTRÄGE WERDEN IN DEUTSCHLAND TRADITIONELL ZU SOGENANNTEN REFERENZMARKTPREISEN ABGEWICKELT. WIR GLAUBEN, DASS DIES EIN VERALTETER ANSATZ IST, DER DIE UNSICHERHEIT ERHÖHT UND DAMIT DAS EINKOMMEN DER ERZEUGER VON ERNEUERBAREN ENERGIEN SENKT.

An dieser Stelle ein kurzer Disclaimer: Wir haben diesen Artikel für interne Zwecke und für Marktpartner geschrieben. Darüber hinaus ist dieser Artikel im Original auf Englisch erschienen. Der folgende deutsche Text ist eine Maschinenübersetzung. Wenn Sie also nicht so tief eintauchen wollen, ist es vielleicht an der Zeit, hier aufzuhören. Für die Nerds: Los geht’s!

REFERENZMARKTPREISABRECHNUNG

Ein Direktvermarktungsvertrag funktioniert traditionell wie folgt: Ein Energieerzeuger, etwa ein Windpark, unterzeichnet bei einem Handelsunternehmen den Handel mit seinem Strom. Für jede produzierte MWh verpflichtet sich das Handelsunternehmen, dem Produzenten einen bestimmten Indexpreis zu zahlen, abhängig vom Zeitpunkt der Stromproduktion, und erhält für diese Dienstleistung eine Verwaltungsgebühr.

Dieser Indexpreis war in der Regel der sogenannte Referenzmarktwert (RMV). Dieser Wert ist veröffentlicht von den Netzbetreibern und ist definiert als der durchschnittliche Strompreis, den eine bestimmte Assetklasse (z. B. Onshore-Wind) für ihre Produktion im Laufe eines Monats erhalten hat. Dies machte (einigen) Sinn in Zeiten, in denen die Strompreise unter der garantierten Preisuntergrenze eines solchen Vermögenswerts lagen. Beispielsweise lag im Oktober 2020 der durchschnittliche Spot-Day-Ahead-Preis bei 34 EUR/MWh und der RMV bei 30 EUR/MWh. Erneuerbare Energien machen tendenziell etwas weniger als den Spotpreis, denn wenn sie laufen, sinken die Preise, also ist das einfach nur Angebot und Nachfrage (siehe Hirth 2014). Nehmen wir an, unsere Anlage hätte einen Mindestpreis (anzulegender Wert) von 90 EUR/MWh. Jetzt würde der Erzeuger 30 EUR/MWh von der Handelsgesellschaft und weitere 60 EUR vom Netzbetreiber erhalten, um sicherzustellen, dass er den garantierten Preis von 90 EUR/MWh erhält. Banken mögen das, weil es – oberflächlich betrachtet – feste Renditen und wenig Risiko bedeutet.

Strukturkosten

Gehen Sie jetzt jedoch davon aus, wie es fast immer der Fall ist, dass unsere Anlage nicht genau zur gleichen Zeit Strom produziert wie ein durchschnittlicher Onshore-Windpark. Unser hypothetischer Windpark liegt im Nordosten Deutschlands und produziert tendenziell bei viel Wind Strom. Im Durchschnitt ist seine Produktion also 28 EUR/MWh statt der durchschnittlichen 30 EUR/MWh wert. Das Handelsunternehmen wird diesen Umstand vorab analysieren und in seine Verwaltungsstrukturgebühr einfließen lassen. Nennen wir diese 2 EUR/MWh Strukturkosten. Da der Händler nur 28 EUR/MWh am Spot erwartet, während er 30 EUR auszahlen muss, berechnet er diese 2 EUR/MWh zuzüglich einer Unsicherheitsmarge von beispielsweise 20 %, dh 2.4 EUR/MWh als Verwaltungsgebühr für Strukturkosten.

Kosten ausgleichen

Jetzt ist die Aufgabe des Handelsunternehmens etwas komplexer, als den Strom nur zu Spotpreisen zu verkaufen, da es zusätzlichen Risiken ausgesetzt ist. Es prognostiziert die Produktion des Vermögenswerts und verkauft diese Prognose bei der stündlichen Day-Ahead-Auktion. Es gibt jedoch immer einen Prognosefehler, dh ein Delta zwischen der Prognose und der tatsächlichen Produktion. Der Händler (oder seine Meteorologen) wird im Laufe des Tages bessere Prognosen erstellen, wenn sich die Daten verbessern, da wir uns jede Viertelstunde des Tages der Lieferung nähern. Er kauft/verkauft die Differenz zwischen der Day-Ahead-Prognose und seiner Intraday-Prognose auf dem kontinuierlichen Intraday-Markt. Da seine Intraday-Prognose jedoch ebenfalls unvollkommen ist, muss er (normalerweise teure) Ausgleichsenergiepreise für die Differenz zwischen seiner endgültigen Prognose und der tatsächlichen Produktion zahlen. Dies sind die sogenannten Ausgleichskosten und bewegen sich nach unserer Analyse in der Regel bei etwa 4 % der Spotpreise. Bei einem Preisniveau von 34 EUR wären dies also zusätzliche Ausgleichskosten von 1.7 EUR + 20 % Unsicherheitsmarge, dh 2.1 EUR/MWh. Unsere endgültige Gebühr in diesem Setup beträgt also 2.1 EUR + 2.4 EUR = 4.5 EUR/MWh. Der Erzeuger erhält RMV+Förderverwaltungsentgelt = 30 EUR + 60 EUR – 4.5 EUR = 85.5 EUR.

ERNEUERBARER HANDEL IN HOCHPREISZEITEN

Wendet man sich den Zeiten der aktuellen Energiekrise zu, ändert sich das Bild. Angenommen, der Kontrakt in unserem Beispiel läuft von 2021 bis 2024, wobei das Preisniveau von Juli 2022 angenommen wird, wo sich der durchschnittliche Day-Ahead-Spotpreis auf 315 EUR bewegt und der Referenzmarktwert von Wind bei 278 EUR lag. Nehmen wir an, unsere Anlage hat immer noch im gleichen Verhältnis wie 2020 eine durchschnittliche Windkraftanlage hinter sich gelassen. Sie erhält jetzt einen Durchschnittspreis von 260 EUR/MWh, dh 18 EUR weniger als der RMV. Auch die Ausgleichskosten sind auf 4 % der Spot-Basispreise gestiegen, dh auf 12.6 EUR/MWh. Dem Handelsunternehmen stehen also nun Kosten von 30.6 EUR und Gebühreneinnahmen von 4.5 EUR gegenüber. Nur um Ihnen eine Vorstellung davon zu geben, wie groß dieser Schlamassel für das Handelsunternehmen ist: Angenommen, eine Jahresproduktion von 175 GWh für einen 100-MW-Windpark; Sie sehen einem Umsatz von 0.8 Millionen gegenüber Handelskosten von 5.4 Millionen oder einem Verlust von 4.6 Millionen EUR bei einem eher kleinen Windportfolio. Der Erzeuger hingegen möchte Einnahmen erzielen = RMV-Gebühr (beachten Sie, dass es keine Subvention mehr gibt, da der RMV über der Preisuntergrenze liegt), dh 260 EUR – 4.5 EUR = 255.5 EUR. Sie verdient also 255.5 EUR statt der erwarteten 85.5 EUR. Bei einer angenommenen Jahresproduktion von 175 GWh macht sie 44.8 Millionen statt der erwarteten 15 Millionen. Es braucht nicht viel, um herauszufinden, wer bei diesem Deal gewinnt.

WARUM NIEMAND PREISE ANZEIGT

Bei Terminkontrakten, die für das Jahr 2023 bei rund 400 EUR/MWh gehandelt werden, wird deutlich, warum Handelshäuser sehr zurückhaltend sind, ihre Dienstleistungen zu Festpreisen anzubieten. Das Risiko hoher Ausgleichs- und Strukturkosten kann jedes Unternehmen mit einem angemessen großen Portfolio bankrott machen.

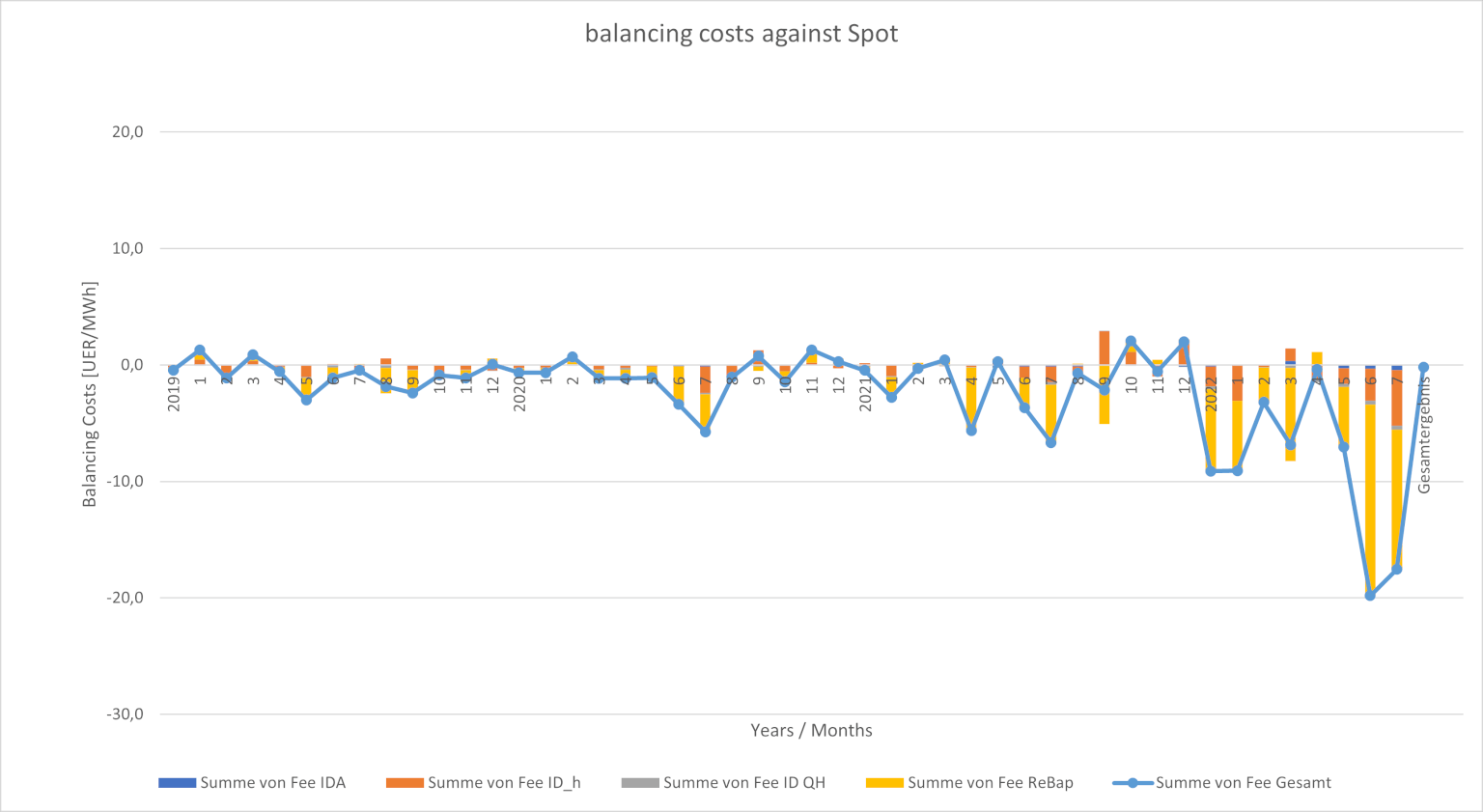

Das folgende Diagramm zeigt die historischen monatlichen Ausgleichskosten einer zufälligen Windanlage, die ich im Vergleich zu den Spotpreisen betrachtet habe:

Ausgleichskosten werden aufgeteilt in Profilkosten (blau), Intraday-Handelskosten (orange und grau) und Ausgleichsenergiekosten (gelb). Man kann leicht erkennen, wie diese Kosten in den letzten Monaten gestiegen und viel volatiler geworden sind.

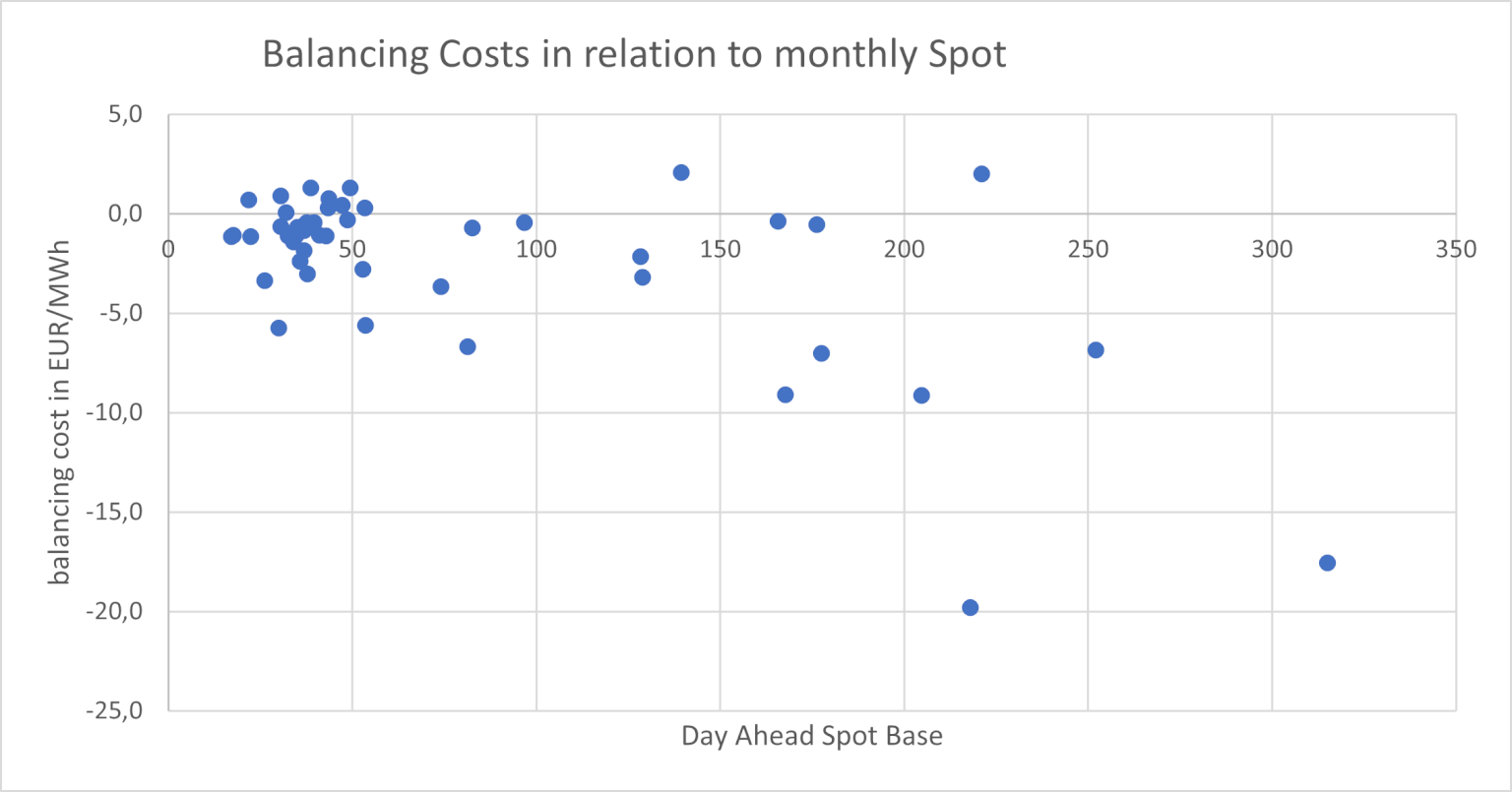

Stellt man diese Kosten den durchschnittlichen monatlichen Spotpreisen gegenüber, wird dies noch deutlicher. Ausgleichskosten korrelieren eindeutig mit dem Spotpreisniveau:

Dieser Punkt wird von jedem, der jemals Erneuerbare auf Intraday-Märkten gehandelt hat, intuitiv erfasst: Wenn die Preise nicht wie in der Vergangenheit zwischen 20 EUR und 40 EUR schwanken, sondern zwischen 200 EUR und 400 EUR, ist das Handeln einer Erneuerbaren-Position erheblich schwieriger und kostspielig.

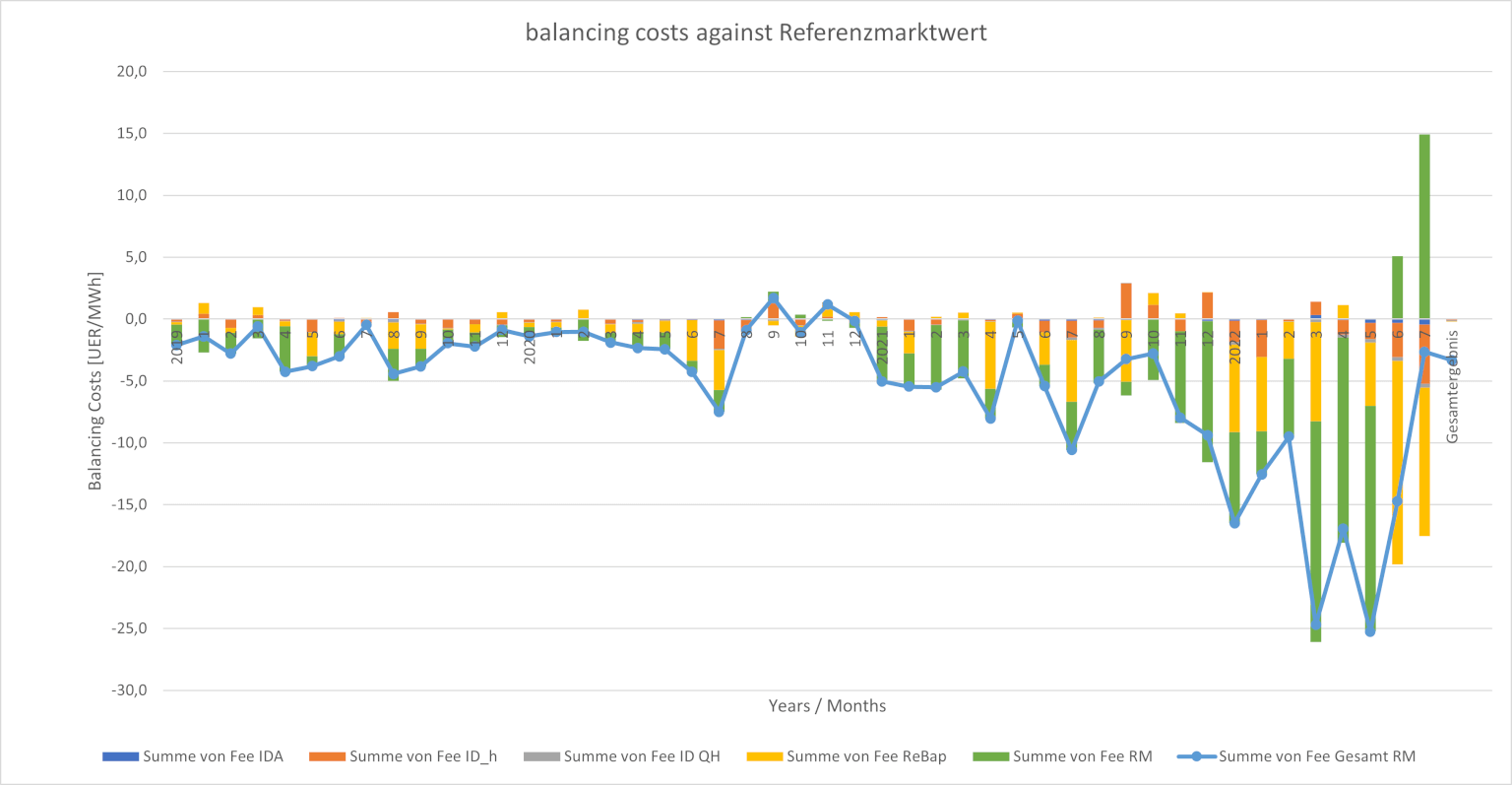

Für den Stromhändler wird dies jedoch noch schwieriger, wenn wir Strukturkosten, dh die Differenz zwischen dem Spotpreis und dem Referenzmarktwert (RMV), einbeziehen. Nun sehen die Gesamtkosten (Balancing + Struktur) so aus:

Es ist leicht ersichtlich, dass die Einbeziehung von Preisrisiken zwischen Spotkursen und Referenzmarktpreisen die Kostenvolatilität radikal erhöht, was es dem Handelsunternehmen nahezu unmöglich macht, eine angemessene Verwaltungsgebühr zu berechnen.

WIE MAN PREISE ANZEIGT

Angenommen, ich würde einen Preis für einen Windpark ausgeben, der historisch gesehen Ausgleichskosten von etwa 4 % der Spotpreise und einen Abschlag von 6 % gegenüber Referenzmarktwerten hatte, würde ich eine Gebühr wie folgt berechnen:

Struktur = aktueller Future-Preis *0.06 = 24 EUR / MWh

Ich würde hier eine Unsicherheitsmarge von 20 % einplanen, da die Preise unerwartet steigen können, also bin ich bei (16 EUR + 24 EUR) * 1.2 = 48 EUR / MWh. Das ist viel. Und es muss nicht sein.

Der ausgleichende Teil der Gebühr ist gerechtfertigt und sollte beim Handelsunternehmen verbleiben, da dieses Risiko durch guten Handel beeinflusst werden kann: Sie können bessere Prognosen erstellen und den Strom auf raffinierte Weise Intraday handeln, um sich gute Preise zu sichern. Die Strukturkosten, dh die systematische Differenz zwischen den realisierten Spotmarktpreisen des Vermögenswerts und dem Referenzmarktwert, werden jedoch vollständig durch den Standort des Vermögenswerts bestimmt, und der Händler kann nichts dagegen tun. Der Referenzmarktwert wird als willkürlicher Index in einem Hochpreisumfeld als Garant für stabile Einnahmen obsolet, weil die Rendite der Produzenten voraussichtlich nicht von ihrer Preisuntergrenze für Einnahmen abhängen wird. Die Produzenten sind ohnehin (hohen) Preisen ausgesetzt. Daher glauben wir, dass dieser Teil des Preisrisikos (Struktur) vom Hersteller und nicht vom Händler übernommen werden sollte. Der Produzent ist im Falle eines Hochpreisszenarios ohnehin abgesichert. Sie hat hohe Einnahmen, auf die sie sich freuen kann (beachten Sie, dass ich die kommende Preisobergrenze in dieser Diskussion, da dies zu einer übermäßigen Komplexität führen würde). Außerdem wird sie im Durchschnitt mehr Geld verdienen, wenn sie sich dafür entscheidet, das Strukturrisiko zu tragen, da der Händler immer eine Risikoprämie auf seine Gebühren für das Eingehen dieses Risikos berechnet. Der Produzent sichert sich also nur niedrigere Renditen, indem er den Händler zwingt, das Strukturrisiko einzugehen, das er eigentlich nicht will, weil er es nicht beeinflussen kann.

Noch besser wäre der Deal für die Produzenten, wenn sie nicht nur auf den willkürlichen Referenzmarktwert verzichten, sondern dem Händler auch eine variable, von Spotpreisen abhängige Gebühr zahlen würden. Wir würden Ihnen gerne ein Angebot machen, bei dem wir x % der abgerechneten monatlichen Spotpreise als Gebühr anbieten. Sollten die Spotpreise auf ein normales Niveau zurückfallen, würde der Erzeuger eine geringe Gebühr zahlen und auf seine Mindesteinnahmen zurückgreifen. Wenn die Spotpreise sehr hoch sind, erhält der Produzent hohe Einnahmen, die leicht verwendet werden können, um die relativ höheren Gebühren zu bezahlen.

Wir wissen, dass Hersteller Festpreise mögen, deshalb wir bieten sie weiterhin an. Allerdings nur gegen Spot- und nicht gegen Referenzmarktwerte. Diese sind ein Relikt aus den subventionsgetriebenen Zeiten der Energiewende, die wir stolz hinter uns lassen. Begleiten Sie uns also in diese neue Welt des Handels. Wir sagen immer wieder „Die Zeiten des Produzierens und Vergessens sind vorbei“ und wir müssen Lösungen finden, die Risiken dort verteilen, wo sie am besten behandelt werden.

Es ist leicht ersichtlich, dass die Einbeziehung von Preisrisiken zwischen Spotkursen und Referenzmarktpreisen die Kostenvolatilität radikal erhöht, was es dem Handelsunternehmen nahezu unmöglich macht, eine angemessene Verwaltungsgebühr zu berechnen.

Es ist leicht ersichtlich, dass die Einbeziehung von Preisrisiken zwischen Spotkursen und Referenzmarktpreisen die Kostenvolatilität radikal erhöht, was es dem Handelsunternehmen nahezu unmöglich macht, eine angemessene Verwaltungsgebühr zu berechnen.